星空体育官方网站-“硬刚”俄油气,欧洲艰难转型,美国暴赚!

4月5日,根据Hydrogeninsight的独家报道,联合开发商 Engie承认,由于缺乏市场和明确的监管,一个获得了石油巨头壳牌支持的葡萄牙 400MW 绿氢项目 H2Sines.Rdam 已被悄然放弃。壳牌新闻发言人向Hydrogen Insight表示:“在与财团合作伙伴完成可行性研究后,我们去年退出了葡萄牙的项目,因为我们认为该项目在经济上不可行。”

4月3日,德国能源公司 Uniper承认,其在荷兰的旗舰绿氢项目H2Maasvlakte将被至本世纪末。Uniper公司是一家天然气公司,总部位于杜塞尔多夫。公司将此挫折归因于多种因素,包括海上风电供应不足和电力购买协议 (PPA) 的监管障碍。

在绿氢项目被遗弃或搁置的另一面,高昂的能源成本使德国工业处于劣势,德国最大公用事业公司莱茵集团(RWE)首席执行官表示,德国工业不太可能从能源价格冲击中完全恢复过来,并恢复到俄乌冲突之前的竞争力。与此同时,英国能源公司EnQuest正计划开始在北海钻探石油,预计这将是过去20年来最高的石油“产量”。

不可否认,从长期来看,全球能源转型是不可回避的总趋势。但从当下来看,欧洲这场由美国间接推动的被动能源转型,让欧洲国家尝尽了辛酸。而高呼支持欧洲能源独立和保护欧洲能源安全的美国,已悄然成为欧洲第一大的液化天然气供应国。

01. 紧急刹车的后遗症

俄乌冲突持续两年多,欧洲追随美国对俄罗斯石油产品和天然气实施禁运或限价措施,试图摆脱对俄能源依赖,同时推动自身可再生能源发展,以期确立欧洲能源自主战略。

事实上,在过去十多年里,欧洲一直在稳步向可再生能源过渡,且取得了相当大的进展。这一点从下图欧盟委员会官方网站给出的图表可略窥一二。

然而,从高度依赖俄罗斯油气到紧急刹车,必然无法避免“翻车”事件。2021年,欧盟天然气进口中45%来自俄罗斯,同时俄原油占欧盟原油进口的比例也达到了27%。在“硬钢”俄油气资源,面对不断飞涨的天然气价格,2022年西班牙、德国等欧盟主要经济体的电价不断突破历史;气价及电价的不合理式暴涨,导致企业生产成本和人民生活成本大幅增加。2022年,欧洲天然气一度暴涨240%。

为应对俄乌冲突造成的能源市场混乱,欧盟通过了 REPowerEU 计划,以节约能源、生产清洁能源并实现能源供应多样化,旨在提高欧洲的战略弹性,并减少对俄罗斯天然气进口的依赖。

然而,可再生能源的发展成效微乎其微。无论是壳牌放弃葡萄牙 400MW 绿氢项目 H2Sines.Rdam,还是英国能源公司的旗舰项目EnQuest被搁置,抑或是包括BP在内的各大石油公司纷纷在能源转型步伐上打折扣,都说明能源转型之路路长且阻。

与此同时,欧盟的实际行动也在说明其 “硬钢”俄油气的无力感。尽管可再生能源产量出现了积极增长,但2023年底欧盟能源部长们同意将三项应对能源危机的紧急措施期限延长至2025年6月30日,以防范可能出现的能源价格冲击。而近期中东紧张局势升级的担忧仍在继续,更多的能源价格冲击在酝酿中。

欧盟委员会2024年3月发布的第五份能源价格及成本(Energy prices and costs in Europe)报告,指出欧盟的能源进口账单在2020年达到1630亿欧元的历史低点后,在2022年达到6040亿欧元。

根据欧盟委员会的数据,截至2023年11月的12个月里,欧元区的工业产出下降了5.8%。资本货物生产下降了近8.7%。对工厂和设备的投资大幅下降。

时至当下,能源价格暴涨给欧洲经济体带来的后遗症仍在继续。莱茵集团首席执行官马库斯·克雷伯(Markus Krebber)在英国《金融时报》的采访中表示,“德国工业处于劣势”,并指出德国现在的能源价格正在结构性上涨,因为它依赖液化天然气进口。德国中央银行德意志联邦银行2月19日发布的月度报告称,德国经济可能已陷入衰退。02. 美国暴赚

2023年11月1日白宫官网消息,美国发布关于美国-欧盟能源安全工作组会议的联合声明,其重点是关于欧洲天然气供应来源的多样化以及美欧之间日益增长的液化天然气贸易。

而数据显示,俄乌冲突爆发前,来自俄罗斯的天然气占欧盟消费总量的40%以上,但这一比例在2023年大幅降至15%。美国正是最大的贡献者。

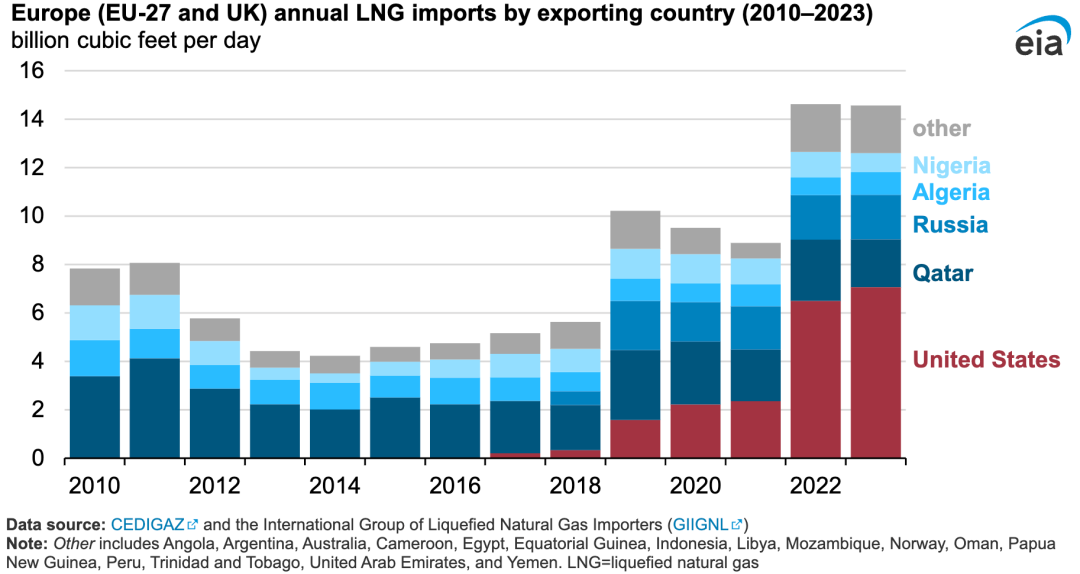

此外,根据美国能源署(EIA)援引国际天然气协会CEDIGAZ的数据,受欧洲需求激增提振,2023年美国再次成为欧洲(欧盟27国和英国)最大的液化天然气供应国,占液化天然气进口总额的近一半。2022年上半年,美国跃升为世界第一大液化天然气出口国,出口量较2021年下半年增长12%。2022年1月至9月,美国液化天然气出口收入飙升至350亿美元,而2021年同期为83亿美元。

2023年,法国、西班牙、荷兰和英国合计占欧洲液化天然气进口总额的近三分之二(93亿立方英尺/天)。美国供应了欧盟最大经济体德国80%以上的液化天然气进口。

原油方面,自2022年初以来,欧盟原油进口发生了重大变化。直到 2022 年 1 月底,在俄乌冲突之前,各种来源的进口保持相对稳定,俄罗斯是原油进口的主要来源。截至2022年底,美国成为欧盟最大的原油供应国,欧盟18%的进口原油来自美国。

原油方面,自2022年初以来,欧盟原油进口发生了重大变化。直到 2022 年 1 月底,在俄乌冲突之前,各种来源的进口保持相对稳定,俄罗斯是原油进口的主要来源。截至2022年底,美国成为欧盟最大的原油供应国,欧盟18%的进口原油来自美国。

如今,欧洲已经快速了降低了俄罗斯油气在其能源进口中的占比。然而,其对能源进口的依赖并没有改变,只不过从依赖俄罗斯转变成依赖美国。今年1月底,拜登宣布暂停新建液化天然气码头项目,理由是气候“威胁”。这一决定让其欧洲盟友慌了。IOGP Europe发表对拜登政府这一决定表示严重关切,称“在当前的地缘政治形势下,这可能会加剧市场波动,危及欧洲的能源供应安全”,“如果美国液化天然气供应量不能稳步增加,欧洲在未来几年将无法替代俄罗斯的天然气进口”。欧洲“硬钢”俄油气,对俄天然气和石油产品实施禁运或限价,导致能源等领域产业链供应链受阻,全面推高欧洲各国物价水平,令民众生活承压。2022年第四季度,欧盟申请破产的企业数量升至8年来最高水平。然而,在美国,受益于欧洲的广阔市场,2022年美国页岩油气企业切萨皮克能源公司盈利达到13亿美元,而在2020年该公司一度申请破产保护。当然,无论是可再生能源项目被抛弃,还是油气供应各方的数据,这些并不是在否认能源转型本身,相反,透过这些数据的背后,无论是依赖俄罗斯能源进口,还是依赖美国,更加说明了能源转型的必然之路。然而,如果能源转型完全被政治意图所裹挟,轻视了经济可行性、技术可行性等多方面的因素,那么这场转型之路必然格外的命途多舛。